15:12 Кредитное рабство: портрет современного должника в Псковской области |

По сведениям Объединенного кредитного бюро (ОКБ), полученным по итогам III квартала 2015 года, 70% розничных кредитов, выданных в России, по которым имеется просрочка платежей на протяжении более 90 дней, являются безнадежными к взысканию. Самый высокий показатель «безнадежности» среди потребительских кредитов и кредитных карт — 72%. Из числа просроченных автокредитов безнадежны к взысканию 65% ссуд, из числа ипотечных займов с просрочкой — 38%. Каждый четвертый россиянин имеет проблемный кредит, взятый наличными, каждый шестой — по кредитной карте, каждый 10-й — в сегменте автокредитования, каждый 25-й — по ипотеке. Объем кредитов населения в российских банках, платежи по которым просрочены свыше 90 дней, увеличился в годовом выражении на 31,7%, достигнув 1,1 трлн. рублей. А доля таких кредитов в общем розничном портфеле выросла за год с 7,8% до 10%, сообщает пресс-служба Центробанка. Аналитики сходятся в том, что ситуация с задолженностью граждан перед банками продолжает ухудшаться, что прежде всего связано с инфляцией и сокращением реальных доходов населения. Эксперты проекта ОНФ «За права заемщиков» провели в 2014 году многоуровневый мониторинг задолженности населения регионов по кредитам и выявили уровень закредитованности населения Псковской области, который составляет 24 % от годового дохода. Об уровне долгов населения по кредитам в Псковской области сообщают и судебные приставы-исполнители. В отделах судебных приставов Управления ФССП России по Псковской области в первом полугодии 2015 года находилось на исполнении более 22 тысяч 247 исполнительных производств о взыскании задолженности по кредитам на сумму более 3 миллиардов рублей. В результате проведенных исполнительных действий судебными приставами-исполнителями было окончено 2774 исполнительных производства на общую сумму 1 миллиард 20 миллионов рублей. Причинами кредитного рабства становятся, как правило, со стороны заемщиков – физических лиц - юридическая и финансовая безграмотность, неадекватная оценка собственных возможностей и низкий уровень оплаты труда, не позволяющий приобретать элементарные, необходимые в быту вещи; со стороны кредитных организаций - финансовая политика, при которой возможна выдача населению ничем не обеспеченных кредитов. Институт регионального развития Псковской области (ИРР, ликвидирован 01 мая 2015 года – прим. авт.) провел исследование, в ходе которого были зафиксированы реальные истории из жизни псковичей, оказавшихся в сложных ситуациях из-за невозможности вовремя погашать кредитные обязательства. Машинистка по стирке белья задолжала банкам более 1 миллиона рублей Случай, описанный специалистами ИРР наиболее подробно. Ольга, 44 года, проживает в одном из районов Псковской области, работает машинистом по стирке, зарплата 6000 рублей. На момент интервью, информантка затруднилась назвать точное число имеющихся у нее на настоящий момент кредитов (предположительно 14 или 15, всего было до 18), точная сумма собственного долга также неизвестная информантке. В основном, это кредиты по кредитным картам, из которых она продолжает выплачивать только один. Шаг 1. До 2012 года при работе на два оклада (стирка и работа истопником), совокупный доход информантки составлял около 20 000 рублей. Первый кредит был взят в 2004 году на покупку дорогого телефона дочери (12 000 рублей). Благополучно погашен. В период до 2009 года было несколько мелких кредитов, благополучно погашены. Шаг 2. В 2009 году был взят кредит на сумму 100 000 рублей на свадьбу сыну (по словам «под 30% с чем -то»). Планово платила по 7 000 рублей в месяц. Погасила досрочно. Шаг 3. Ещё в период выплаты одного из предыдущих займов, банк, в котором был взят кредит на свадьбу, прислал кредитную карту с лимитом 25 000 рублей. Картой воспользовались. Пока платили по кредиту по карте, неожиданно лимит был увеличен до 100 000 рублей. Почти одновременно с первой кредитной картой стали приходить и другие кредитные карты. (Например, на 25 000 рублей; этими средствами семья воспользовалась для проведения ремонта). Затем пришли еще две карты, от других банков. Средствами с кредитных карт начали активно пользоваться. Шаг 5. К 2012 году был взят кредит на сумму 100 000 рублей с целью рефинансирования предыдущего кредита. Средств не хватало. Обращалась к новым кредитам, также в целях перекредитования, тонкости условий кредитов очевидными не были. В апреле 2012 года, когда резко изменилось материальное положение семьи, по всем выданным кредитам платежи со штрафами должны были бы составить около 70 000 рублей в месяц. К этому моменту лимит всех кредитных карт был выбран. Общая задолженность составила порядка 4 млн. рублей вместе с процентами и штрафами. Ближайшие родственники информантки тоже находятся в материально затруднительном положении. Семья сына и снохи, в которой есть маленький ребёнок, платит 22 000 рублей в месяц по 4 кредитам. При этом сын постоянной работы не имеет. С момента прекращения выплат по кредитам (уже два года) со стороны финансовых организаций и коллекторов идёт постоянное давление, у информантки уже есть опыт общения с судебным приставом. Самая большая текущая задолженность перед банком: 1 млн. 250 тыс. рублей (сумма кредитов на момент их получения не превышает 270 000 рублей). Требования и угрозы поступают по телефону, по почте (например, именная открытка с изображением на лицевой стороны пистолета и крови), а также в ходе личных визитов коллекторов. За это время информантка переоформила квартиру на дочь, сменила номер телефона. По словам информантки, она уже не стесняется своих долгов ни перед руководством, ни перед односельчанами (многие из которых находятся в аналогичной ситуации).

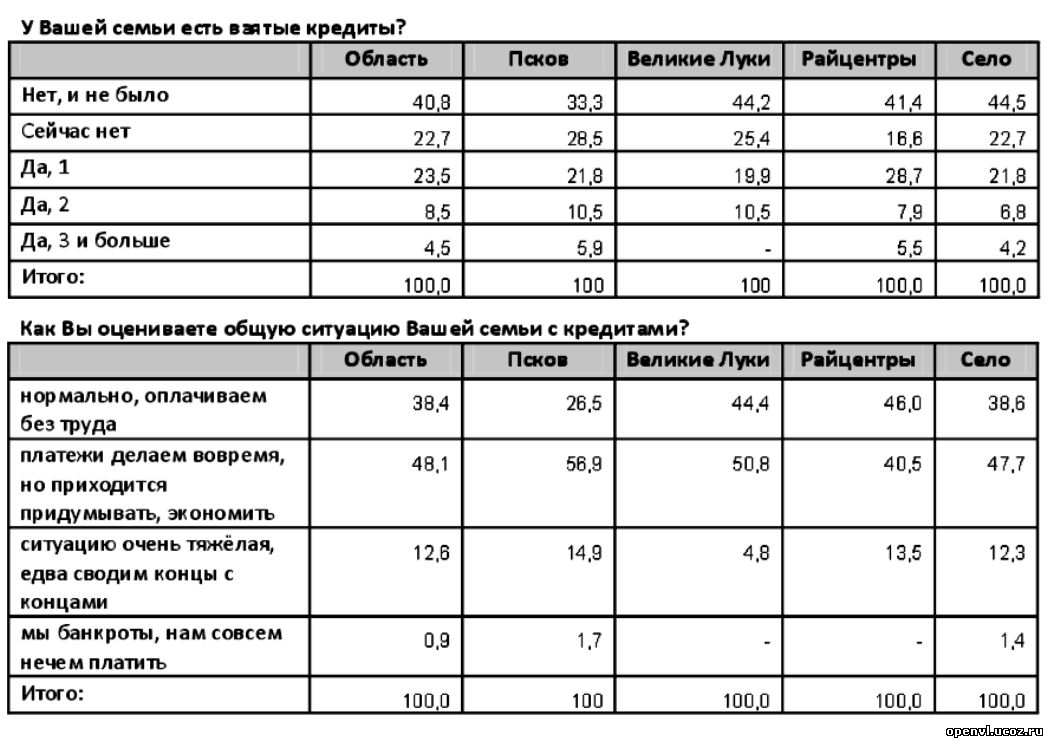

Портрет должника по кредитам в Псковской области Согласно последним исследовательским данным (Региональный мониторинг общественного мнения жителей Псковской области, проведённый ИРР в апреле 2014 года по квотной районированной выборке объёмом 1600 респондентов) в Псковской области 36,5% домохозяйств имеют кредиты (8,5% семей имеют 2 взятых кредита, 4,5% 3 и более). При этом только у 38,4% семей, имеющих кредиты, не возникает проблем аккуратно и вовремя их выплачивать. Ещё 48% таких семей для обеспечения стабильности выплат приходится экономить, а 12,6% домохозяйств считают ситуацию, складывающуюся для семейного бюджета с кредитами, крайне тяжёлой, ещё 1% семей платить совсем нечем. В семьях, имеющих тяжёлые финансовые проблемы в связи с кредитами, сложности с возвратом отмечаются уже при доходе 20 – 30 тыс. рублей на человека в месяц (при средней зарплате по региону в 21 тыс. рублей – прим. авт.). С постепенным снижением доходов постепенно растёт и доля таких семей, достигая своего максимума (22,6%) в сегменте доходов ниже 5 тыс. рублей на человека в месяц. В профессионально - статусном плане, это представители абсолютно всех социальных слоёв от нетрудоспособных до руководителей, что ещё раз подчёркивает глубокую укоренённость описываемых явлений во всём обществе, то есть возможность негативных проявлений в любой социальной среде. Все банкроты имеют доходы ниже 10 тыс. рублей на человека в месяц, в том числе две трети из них имеют доходы ниже 5 тыс. рублей в месяц. При этом 66,7% банкротов – безработные, остальные в равных долях – рабочие и работники торговли сферы услуг. Непонимание большинством граждан реальных условий кредитования создаёт ситуацию, когда, следуя предлагаемой банком схеме и осуществляя минимальные ежемесячные выплаты, заемщик выплачивает только проценты, никак не уменьшая сумму основного долга. Такие выплаты могут теоретически продолжаться всю жизнь. Иными словами, это кредитное воровство, закамуфлированное многословными формулировками, затрудняющими понимание, отмечают в ИРР. В большинстве случаев кредитные организации настаивают на страховании кредитов. Эта кросс - продажа всегда выгодна для банка, но далеко не всегда для заемщика, так как чаще всего он выбирает наиболее дешевый вариант (когда страховым случаем является лишь смерть заемщика). Доступность кредитов «без лишних условий и поручителей» приводит к преступным финансовым махинациям. «По результатам исследования представляется очевидным, что доступность кредитов на экономически неустойчивой территории должна быть ограничена. Необходимо специальное регулирование кредитной деятельности, в частности, запрет на свободную выдачу кредитов, не подтверждённых доходами, запрет на отделение процентных выплат от основного тела кредита и т.д., в сочетании с программами финансового просвещения населения», - констатировали в ИРР. Диана Беляева Статья опубликована в издании "газета "Город на Ловати"" № 2 (67) от 05 ноября 2015 года |

| Категория: Экономика. Рынки. | Просмотров: 846 | |

На 1 сентября 2015 года средняя сумма задолженности физических лиц по кредитам в расчете на каждого экономически активного жителя Псковской области составляет 105 тысяч рублей. Данные приводит портал sia.ru. На выплату такого долга потребуется потратить пять средних зарплат. По информации Территориального органа Федеральной службы государственной статистики (Псковстат), среднемесячная номинальная начисленная заработная плата в регионе в 2014 году и по итогам первого полугодия 2015 года составляет 21 тысячу рублей. При этом оплату труда выше средней по региону имеют около 20 % экономически активного населения.

На 1 сентября 2015 года средняя сумма задолженности физических лиц по кредитам в расчете на каждого экономически активного жителя Псковской области составляет 105 тысяч рублей. Данные приводит портал sia.ru. На выплату такого долга потребуется потратить пять средних зарплат. По информации Территориального органа Федеральной службы государственной статистики (Псковстат), среднемесячная номинальная начисленная заработная плата в регионе в 2014 году и по итогам первого полугодия 2015 года составляет 21 тысячу рублей. При этом оплату труда выше средней по региону имеют около 20 % экономически активного населения.

| Всего комментариев: 0 | |